In Krisenzeiten sinnvoll investieren

Inflation, Energiekrise, Blackout-Angst, Klimawandel, Krieg in Europa: Es ist kaum zu bestreiten aber wir befinden uns wahrlich in einer epochalen Zeitwende – auf jeden Fall zu unseren Lebzeiten. Krisen und Zeitenwenden gehen immer einher mit Paradigmenwechseln. Auch wenn es noch nicht jedem klar ist, aber wir werden nicht mehr in die „alte Welt“ zurückkehren. Und das bedeutet: Wir müssen neue Wege beschreiten – auch beim Investieren.

Ich möchten Ihnen aber auch Hoffnung machen in diesen trüben Zeiten: Krisen sind Chancen! Die Evolution der Menschheit ist seit jeher geprägt von Krisen. Erst durch Krisen sind wir genötigt und bereit, neue Wege zu beschreiten. Aus dem Grund sehen wir jetzt “Die größte Chance aller Zeiten”. Nicht umsonst hieß mein letzter Bestseller so 😉

Was sich jetzt viele fragen: Wie kann man in diesen wilden Zeiten noch sinnvoll Geld anlegen? In Wein, Weiber und Gesang? Alkohol und Drogen, um die schlimmen Nachrichten zu ertragen? Dies ist eine Möglichkeit, aber keine nachhaltige.

Kann man weiterhin passiv investieren wie in den letzten Jahrzehnten, in denen es am Aktienmarkt de facto nur eine Richtung gab und zwar Norden? Nein!

Ich habe auf meinem YouTube-Kanal eine aufsehenerregende Serie gestartet, wie man jetzt 1000 Stutz, 10.000, 100.000 und mehr sinnvoll investiert. Hier meine grundsätzlichsten Tipps.

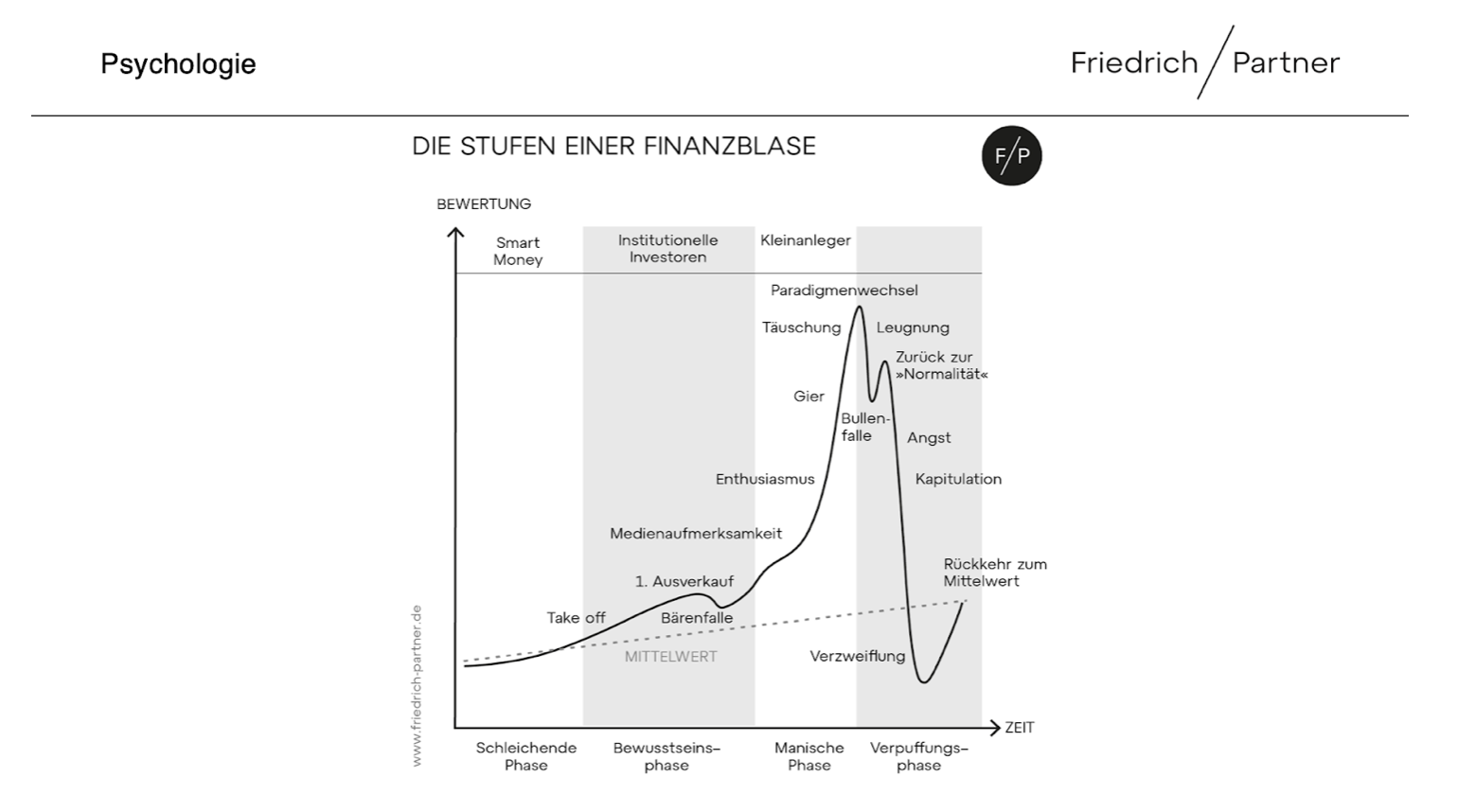

Wo stehen wir im Zyklus?

Zunächst muss man sich fragen: Wo stehen wir wirtschaftlich und makroökonomisch? Wie ist das Sentiment, sprich die Gefühlslage, am Markt und in den verschiedenen Asset-Klassen? Ein ganz wichtiger Indikator sind hierbei die Medien. Wenn Sie auf jedem Titelbild lesen, dass man jetzt in Aktien einsteigen sollte, oder jetzt unbedingt noch eine Immobilie kaufen sollte, dann sollten bei Ihnen alle Alarmglocken angehen und Sie sollten genau das Gegenteil machen. Ein ebenso sehr guter und verlässlicher Indikator: Fragen Sie den größten Schwätzer aus Ihrem Freundes- und Bekanntenkreis (Geben Sie es zu: Sie haben schon ein Gesicht vor Ihrem inneren Auge …), wie er investiert. Und schon wissen Sie, wovon Sie die Finger lassen sollten. Daher mein Motto: Immer antizyklisch handeln!

Essentiell ist das Sentiment und die Psychologie der Finanzblasen zu verstehen. Wo steht man bei den einzelnen Sektoren im Zyklus?

Bei Immobilien sind wir auf jeden Fall auf dem absteigenden Ast. Anders sieht es bei Bitcoin aus. Hier ist man nach einem Kurssturz von mehr als 70 Prozent näher am Boden als am Hoch und vielleicht haben wir hier schon die Kapitulation gesehen und somit ergibt sich für Anleger ein größeres Chancen-Risiko-Verhältnis.

Wer streut, rutscht nicht aus!

Beim Anlegen gilt das “Eichhörnchen-Prinzip”: Nicht alle Nüsse sollten im selben Versteck liegen. Oder ein anders Bild: Legen Sie nicht alle Eier in einen Korb. Oder nochmal anders: Streuen Sie, damit Sie nicht ausrutschen! Man kann es gar nicht oft genug wiederholen: Diversifizierung in unterschiedliche Vermögensstandbeine ist in volatilen Zeiten mehr denn je wichtig.

Das Problem bei 1.000 CHF ist, dass man nicht zehn verschiedene Standbeine aufbauen kann. Erstens ist der Anlagespielraum sehr begrenzt und zweitens sollte man auch nicht die Transaktionskosten vernachlässigen, die bei einer so geringen Investitionssumme schon einen erheblichen Anteil ausmachen können.

Deswegen gilt hier die Regel: Weniger ist mehr! Ich würde mich auf wenige liquide und vor allem portable Investments fokussieren. Meine Allokation sähe folgendermaßen aus:

- ⅓ Gold

- ⅓ Silber

- ⅓ Bitcoin – hier bietet sich auch ein Sparplan an.

Folgende Faktoren sollte man bei der Anlageentscheidung beachten:

- Alter?

- Student/berufstätig oder Rentner?

- Gehalt?

- Schulden?

- Kinder oder Enkelkinder?

- Stehen größere Ausgaben an?

- Zeithorizont?

- Risikobereitschaft?

Typ 1: Azubi, Schüler, Student

Angenommen Sie sind schuldenfrei und noch relativ jung. Hier können Sie mehr Risiko eingehen. Wieso? Sie haben noch Ihr ganzes Arbeitsleben vor sich und daher viel Zeit, einen möglichen Verlust wieder reinzuholen. Das beste Investment, was Sie hier wahrscheinlich tätigen können, ist die eigene Ausbildung. Wer es dennoch am Kapitalmarkt anlegen will, dem empfehle ich, es zu dritteln, sprich ein Drittel Gold, ein Drittel Silber und ein Drittel Bitcoin. Wer mit hoher Volatilität nicht leben kann, der kann auch anstatt Bitcoin einfach einen Rohstoff-ETF nehmen oder das Geld einfach auf der Seite parken.

Typ 2: Berufstätige, Selbstständige, Künstler

Als Berufstätiger ist die Situation eine ganz andere. Hier spielen weitere Faktoren eine Rolle. Wie hoch und wie sicher ist das Gehalt? Wie viel davon bleibt übrig? Falls man Kinder hat und das Geld nicht auf dem Konto liegen lassen will, kann man es in deren Ausbildung investieren. Ansonsten würde ich folgende Allokation wählen:

- ⅓ in Edelmetalle (physisch)

- ⅓ in einen Rohstoff-Fonds

- ⅓ Cash zum Nachkauf

Typ 3: Rentner

Kommen wir zu den Rentnern, einer immer größer werdenden Gruppe. Hier gibt es nur noch einen Cashflow und zwar in Form der Rente. Man ist nicht mehr erwerbstätig und muss daher mit dem auskommen, was man gespart hat, bzw. was man an Rente bekommt. Hier würde ich ganz klar auf Sicherheit gehen und folgende Allokation vornehmen:

- 50 Prozent und mehr in Edelmetalle

- Den Rest in Cash halten.

- Wer will, kann dem auch maximal fünf Prozent Bitcoin/Aktien beimischen.

Egal in welcher Gruppe Sie sich befinden, werden Sie aktiv!

Nie war es wichtiger, sich um den schnöden Mammon zu kümmern, ansonsten wird dieser immer weniger.